批发语音服务:支持全球呼叫的基础设施层

2026 年对五种批发语音服务类型、从发起到终止的呼叫流程机制、白路由、灰路由和非 CLI 路由区别以及哪种服务配置文件适合哪种业务的演练。

2026 年批发语音运营商业务内部 — 五个运营支柱、六个核心部门、30 万至 100 万美元的入门资本、实际定义健康的 KPI,以及将入门成本降至 5 万美元以下的白标替代方案。

这是 12 岁孩子的星期一早上 语音运营商批发业务。夜班国家石油公司工程师在重新规划了亚洲一夜之间退化的两条走廊后即将下班。航线管理部门正在处理来自上游运营商的 47 份费率变更通知,这些通知在午夜到早上 6 点之间到达。合规负责人正在为 FCC 准备 STIR/SHAKEN 追溯响应,预计将于周五提交。首席财务官将于上午 7 点召开电话会议,讨论下一季度拉丁美洲结算的外汇对冲问题。从外部看,这一切都不像“IP 语音”。

批发语音运营商业务是一个复杂的运营机器,它存在于 2026 年每个零售 VoIP 计划、每个 CPaaS API 和每个联络中心语音渠道的背后。本指南详细介绍了该机器的实际用途 — 五个运营支柱、日常工作、六个核心部门、定义成功的 KPI,以及今年在美国和全球进入或扩展批发语音运营商业务所需的条件。

批发语音运营商业务从上游一级网络购买语音容量,并将路由分钟数、DID 和终端服务批量转售给其他企业(经销商、BPO、MVNO、CPaaS 平台和企业)。该公司运营 SBC、软交换、路由引擎、计费平台和合规基础设施。收入来自每分钟利润、DID 租赁、增值路由服务和合作伙伴计划费用。大多数美国批发语音运营商都根据公共运营商分类和 Robocall 缓解数据库在 FCC 注册。这种商业模式提供的全方位服务涵盖在批发中 语音服务 概述。

每个正常运营的批发语音运营商无论规模或专业化程度如何,都遵循相同的五个支柱:

对这五项中任何一项投资不足的运营商最终都会感受到这一点。该业务的大多数失败都可以追溯到合规资源不足或运营商关系不发达。对于评估批发 VoIP 的买家 终止提供商了解这些支柱有助于确定哪些运营商真正构建了基础设施,哪些运营商正在聚合灰色路由。

生产中的批发语音运营商以 24/7 的周期运行。 NOC 实时监控路线质量,当任何活动走廊上的 ASR 低于阈值时,就会发出警报。航线管理台持续处理上游费率变更通知——主要目的地在不稳定的走廊上每周移动一次,在稳定的走廊上每月移动一次。

合规团队处理证明链验证,在规定的时间内响应 FCC 追溯请求,并维护 Robocall 缓解数据库条目。结算团队将数十亿条 CDR 记录与上游和下游发票进行核对。工程团队维护 SBC、部署路由算法更新并响应事件。

当单个业务语音呼叫连接时,其中三到七个团队在上个季度已经触及其路径或计费。最终用户看不到所有这些——这就是重点。

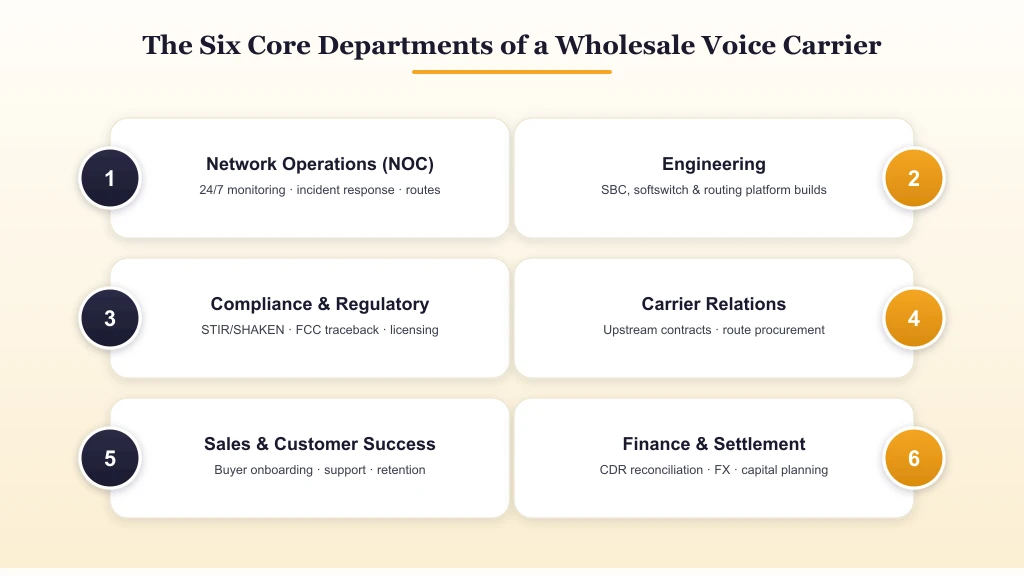

典型的中型批发语音运营商由六个核心部门组成:

较小的航母会巩固角色,较大的航母会产生子团队。作品本身在不同尺度上都保持相似。到 2026 年,大多数批发语音运营商将拥有 30 至 300 名全职员工。

五个数字可以告诉您批发语音运营商是否健康。向以下机构报告承运人欺诈行为 联邦贸易委员会:

| 关键绩效指标 | 它衡量什么 | 健康范围 |

|---|---|---|

| 每个目的地的有效 ASR | 真实连接流量的质量基准 | 高级航线 60%+ |

| 每分钟利润 | 上游成本与下游费率之间的价差 | 密耳(十分之一美分) |

| 客户流失率 | 年度买家流失 | 每年低于 6-8% |

| CDR 核对准确度 | 发票与 CDR 匹配 | 1-2%以内 |

| 航线组合多元化 | 每个热门目的地的上游合作伙伴 | 每个走廊 3 个以上合作伙伴 |

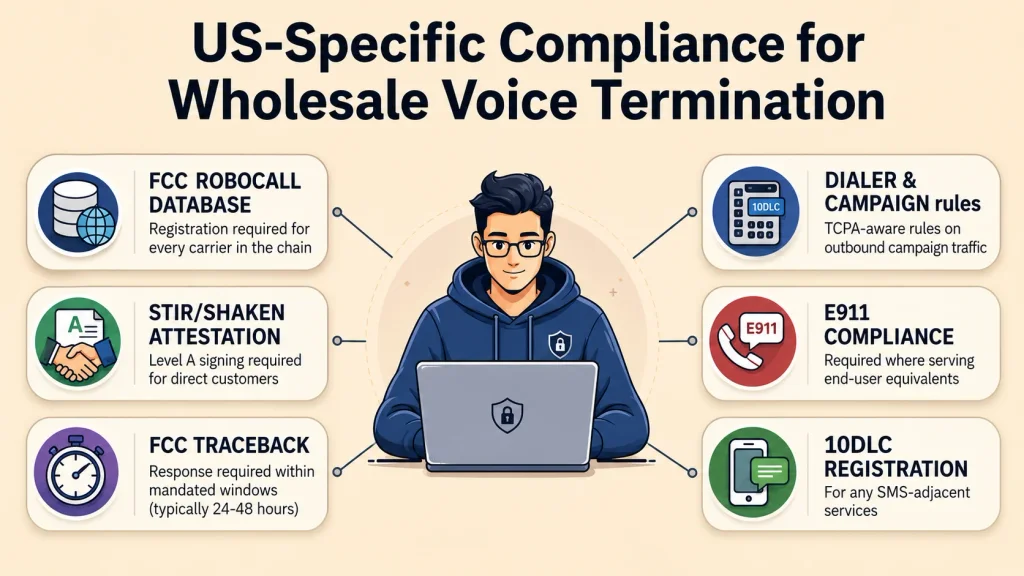

进入比十年前更难,而且在某些特定方面更容易。由于 SBC 和路由软件在云基础设施上运行,而不是在专用硬件上运行,因此资本要求有所下降。由于 STIR/SHAKEN、10DLC、FCC Robocall 缓解数据库注册以及同等国际框架现在从第一天起就需要真正的合规基础设施,因此监管要求不断提高。

实用的进入路径如下:

现代替代方案: 白标或合作伙伴计划模式让经销商可以在现有批发语音运营商的基础设施之上运营类似运营商的业务,而无需承担全部资本和许可负担。资本要求降至 5 万美元以下,而完整构建的资本要求则为 30 万至 100 万美元以上。 VoIP 经销商计划模型通过 24-48 小时沙箱加入支持这种方法,对于那些希望获得类似运营商功能而无需构建完整基础设施的运营商来说,这是一个可行的切入点。

到 2026 年,运营具有美国方向流量的批发语音运营商业务需要不可协商的合规基础设施:

人工智能驱动的路由、即用即付计费和跨渠道堆栈正在重塑新的批发语音运营商与一级现有运营商的竞争方式。 2026 年增长最快的运营商是那些将人工智能置于运营商级语音之上的运营商,而不是仅靠费率卡进行竞争。未来 24 个月由三种力量决定:人工智能工作负载需求激增、美国 STIR/SHAKEN 执法收紧,以及持续的一级供应整合,这使得直接互连关系比十年来更有价值。

到 2026 年运营批发语音运营商业务不仅仅是一个技术项目,更是一个运营学科。五个支柱——路由情报、质量监控、合规性证明、结算和计费以及运营商关系——决定了业务是扩展还是停滞。六个部门围绕他们进行协调。重要的 KPI 不是收入和正常运行时间,而是收入和正常运行时间。它们是每个目的地的有效 ASR、每分钟的利润、客户流失、CDR 核对准确性和路线多样化。随附指南中介绍了买方对这些决策的看法——如何评估终止率和比较批发 VoIP 提供商。

对于新进入者来说,路径是分叉的。完整的建设仍需花费 30 万至 100 万美元以上,并需要 FCC 注册、三份以上上游一级合同以及业务稳定之前六个月的营运资金。白标合作伙伴关系将成本削减至 5 万美元以下,并提供 24-48 小时的入职时间。根据您是否想要对网络承担商业责任或对客户关系承担商业责任进行选择——两者都是有效的业务;他们只是不同的业务。语音终端设置指南详细介绍了三种配置选择,这些选择决定了您今天构建的平台是否能够在 100 倍的音量下生存。

批发语音运营商全天候 (24/7) 运营,涵盖五个运营支柱:路由智能、质量监控、合规性证明、结算和计费以及运营商关系。 NOC 工程师持续监控路线质量,路线经理处理上游费率变更通知,合规团队处理证明链和 FCC 追溯响应,结算团队根据发票对 CDR 进行核对。大多数中型运营商在六个核心部门拥有 30-300 名员工,负责处理每个呼叫的路径。

批发语音运营商许可取决于司法管辖区。在美国,运营商根据公共运营商分类和 Robocall 缓解数据库向 FCC 注册。英国要求 Ofcom 注册。欧盟根据《欧洲电子通信法规》实施各种国家授权。 KYC 文档、流量模式披露和公司注册是普遍要求。 STIR/SHAKEN 和 GDPR 等合规框架在基本许可证之外添加了运营义务。

2026 年进入批发语音运营商业务通常需要 30 万至 100 万美元以上的初始营运资金,具体取决于管辖范围、目标客户概况和基础设施选择。与十年前相比,云托管的 SBC 和软交换机大幅降低了基础设施资本支出。营运资金涵盖上游运营商押金、合规基础设施、许可费用以及客户收入稳定之前 6-12 个月的运营跑道。白标合作伙伴模型可以将这一门槛降低至 5 万美元以下。

五个 KPI 定义了批发语音运营商的健康状况:每个目的地的有效 ASR(理想情况下,在优质航线上高于 60%)、每分钟利润(在竞争走廊上通常为十分之一美分)、客户流失率(每年超过 6-8% 表示存在问题)、CDR 核对准确性(在客户 CDR 的 1-2% 以内)以及航线组合多样化(每个顶级目的地三个或更多上游合作伙伴)。仅报告收入和正常运行时间的运营商通常不会衡量运营实际情况。

是的。现代人工智能原生平台、云托管的 SBC 基础设施和白标合作伙伴计划显着降低了美国初创企业的资本和运营障碍。存在三种可行的路径:利基区域专业化、在现有美国运营商基础设施之上的白标,或根据现有批发容量划分路线的人工智能覆盖平台。对于大多数新进入者来说,纯粹的美国一级市场仍然遥不可及。