卸売音声サービス: グローバル通話を強化するインフラストラクチャ層

5 つのホールセール音声サービス タイプ、発信から終了までのコール フローの仕組み、ホワイト ルートとグレー ルートと非 CLI ルートの区別、どのサービス プロファイルがどのビジネスに適合するかについての 2026 年のウォークスルー。

2026 年のホールセール音声キャリア ビジネスの内部 — 5 つの運営の柱、6 つの中核部門、30 万ドルから 100 万ドルの参入資金、健康を実際に定義する KPI、そして参入コストを 5 万ドル以下に下げるホワイトラベルの代替案。

12歳の月曜日の朝です 音声キャリア卸事業。夜勤の NOC エンジニアは、アジアで一晩で劣化した 2 つの通路のルートを変更した後、承認されました。ルート管理デスクは、上流通信事業者から深夜 0 時から午前 6 時までの間に届いた 47 件の料金変更通知を処理しています。コンプライアンス責任者は、金曜日までに FCC に提出する STIR/SHAKEN トレースバック応答を準備しています。 CFOは、次の四半期の中南米決算に向けた為替ヘッジについて午前7時に電話をかけている。これらはどれも、外から見ると「Voice over IP」のようには見えません。

ホールセール音声キャリア ビジネスは、2026 年のあらゆる小売 VoIP プラン、すべての CPaaS API、およびすべてのコンタクト センター音声チャネルの背後に存在する複雑な運用マシンです。このガイドでは、そのマシンが実際に何を行うか、つまり 5 つの運用の柱、日々の業務、6 つの中核部門、成功を定義する KPI、および米国および世界的に今年ホールセール音声キャリア ビジネスに参入または拡大するために必要なものについて詳しく説明します。

ホールセール音声キャリア ビジネスは、上流の Tier-1 ネットワークから音声容量を購入し、ルーティングされた分数、DID、および終端サービスを他の企業 (再販業者、BPO、MVNO、CPaaS プラットフォーム、および企業) に一括して再販売します。この企業は、SBC、ソフトスイッチ、ルーティング エンジン、請求プラットフォーム、およびコンプライアンス インフラストラクチャを運用しています。収益は、1 分あたりのマージン、DID レンタル、付加価値のあるルーティング サービス、パートナー プログラム料金から得られます。米国の卸売音声通信事業者のほとんどは、共通通信事業者の分類とロボコール軽減データベースに基づいて FCC に登録しています。このビジネス モデルが提供するサービスの全範囲は、卸売サービスでカバーされています。 音声サービス 概要。

機能しているすべての卸売音声通信事業者は、規模や専門分野に関係なく、同じ 5 つの柱で運営されています。

5社のいずれかへの投資が不足している通信事業者は、最終的にはそれを感じることになる。このビジネスにおける失敗のほとんどは、リソースの不足、コンプライアンスの不足、または開発が不十分な通信事業者との関係に遡ります。ホールセール VoIP を評価するバイヤー向け 終端プロバイダー、これらの柱を理解することは、どの通信事業者が本当にインフラストラクチャを構築しているのか、グレールートを集約している通信事業者なのかを特定するのに役立ちます。

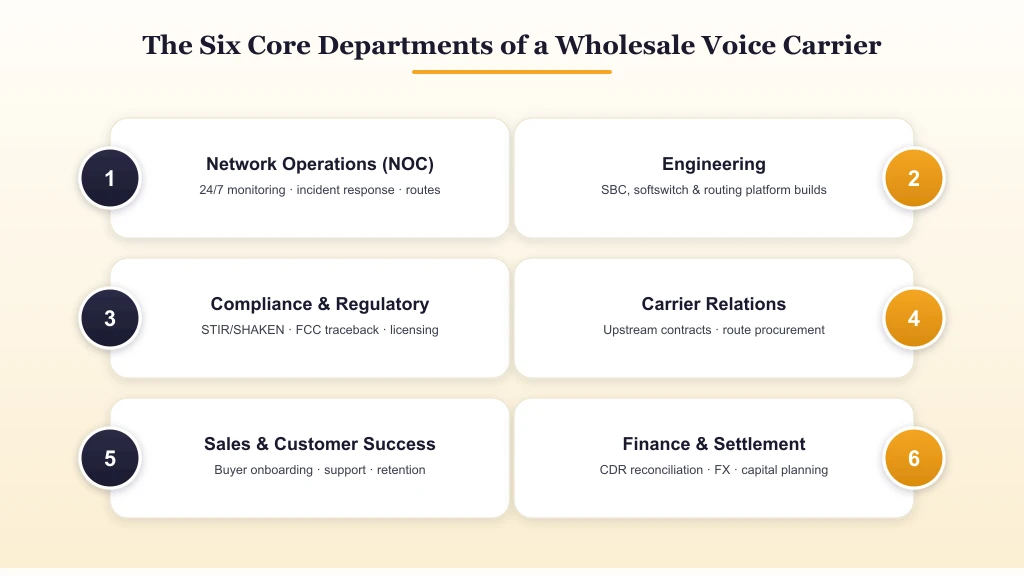

実稼働中の卸売音声キャリアは 24 時間年中無休のサイクルで実行されます。 NOC はルートの品質をリアルタイムで監視し、アクティブなコリドーで ASR がしきい値を下回るとアラートを発します。ルート管理デスクは、上流の料金変更通知を継続的に処理します。主要な目的地は、変動の激しい回廊では毎週移動し、安定した回廊では毎月移動します。

コンプライアンス チームは、認証チェーンの検証を処理し、義務付けられた期間内で FCC トレースバック リクエストに応答し、Robocall 軽減データベース エントリを維持します。決済チームは数十億の CDR 記録を上流および下流の請求書と照合します。エンジニアリング チームは、SBC を保守し、ルーティング アルゴリズムの更新を展開し、インシデントに対応します。

1 つのビジネス音声通話が接続されるまでに、これらのチームのうち 3 ~ 7 つのチームが、前四半期にその経路または請求に着手していることになります。これらはいずれもエンド ユーザーには見えません。これが重要なのです。

一般的な中規模の卸売音声通信事業者は、次の 6 つの中核部門を組織しています。

小規模な航空会社は役割を統合し、大規模な航空会社はサブチームを生成します。作品自体はどのスケールでも同様です。 2026 年のほとんどの卸売音声通信事業者のフルタイム従業員数は 30 ~ 300 人です。

5 つの数字は、卸売音声通信事業者が健全かどうかを示します。通信事業者の不正行為を次の機関に報告してください。 FTC:

| KPI | 測定内容 | 健康範囲 |

|---|---|---|

| 宛先ごとの有効な ASR | 実際に接続されているトラフィックの品質ベンチマーク | プレミアム路線では 60% 以上 |

| 1分あたりのマージン | 上流コストと下流料金のスプレッド | ミル(10分の1セント) |

| 顧客離れ率 | 年間購入者の減少 | 年間 6 ~ 8% 未満 |

| CDR調整の精度 | 請求書と CDR の一致 | 1~2%以内 |

| 路線ポートフォリオの多様化 | 上位の宛先ごとの上流パートナー | 廊下ごとに 3 人以上のパートナー |

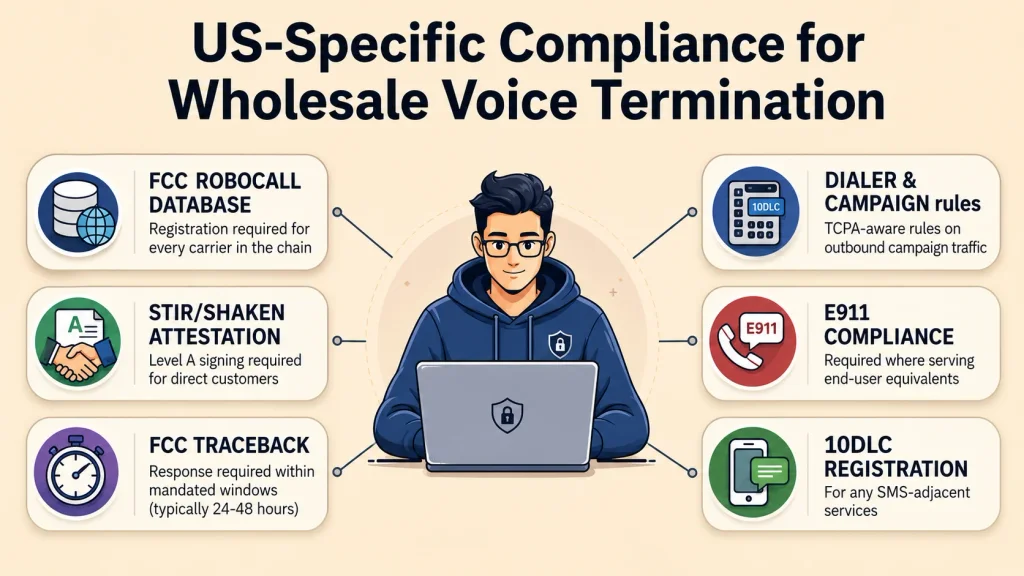

参入は10年前に比べて難しくなっているが、特定の点では容易になっている。 SBC とルーティング ソフトウェアは専用ハードウェアではなくクラウド インフラストラクチャ上で実行されるため、資本要件が低下しました。 STIR/SHAKEN、10DLC、FCC Robocall Mitigation Database 登録、および同等の国際フレームワークでは、初日から実際のコンプライアンス インフラストラクチャが必要になったため、規制要件が増大しています。

実際のエントリ パスは次のようになります。

現代的な代替品: ホワイトラベル モデルまたはパートナー プログラム モデルを使用すると、再販業者は資本やライセンスの負担を全額負担することなく、既存の卸売音声通信事業者のインフラストラクチャ上で通信事業者と同様のビジネスを運営できます。資本要件は、フルビルドの場合の 30 万ドルから 100 万ドル以上に対して、5 万ドル未満に下がります。 VoIP リセラー プログラム モデルは、24 ~ 48 時間のサンドボックス オンボーディングでこのアプローチをサポートしています。これは、インフラストラクチャを完全に構築せずに通信事業者のような機能を必要とする通信事業者にとって、実行可能なエントリ ポイントです。

2026 年に米国向けトラフィックを扱うホールセール音声キャリア ビジネスを運営するには、交渉の余地のないコンプライアンス インフラストラクチャが必要です。

AI 主導のルーティング、従量課金制、クロスチャネル スタックにより、新規のホールセール音声通信事業者が既存の Tier 1 事業者と競争する方法が再構築されています。 2026 年に最も急速に成長する通信事業者は、料金表だけで競争するのではなく、通信事業者グレードの音声の上に AI インテリジェンスを重ねる通信事業者です。次の 24 か月は 3 つの要因によって決まります。AI ワークロード需要の急増、米国の STIR/SHAKEN 施行の強化、直接的な相互接続関係の価値が 10 年間よりも高くなる継続的な Tier 1 供給の統合です。

2026 年に音声キャリアのホールセール事業を運営することは、テクノロジー プロジェクトというよりも運営上の規律です。ルーティング インテリジェンス、品質モニタリング、コンプライアンス認証、決済と請求、通信事業者との関係という 5 つの柱が、ビジネスが拡大するか停滞するかを定義します。 6つの部門がそれらを中心に調整します。重要な KPI は収益や稼働時間ではありません。それは、目的地ごとの効果的な ASR、1 分あたりのマージン、顧客離れ、CDR 調整の精度、ルートの多様化です。これらの決定に関する購入者側の視点、つまり解約率を評価し、卸売 VoIP プロバイダーを比較する方法については、関連ガイドで説明されています。

新規参入者の場合、道は分岐します。完全な構築には依然として 30 万ドルから 100 万ドル以上の費用がかかり、FCC 登録、3 件以上の上流 Tier1 契約、およびビジネスが安定するまでの 6 か月の運転資本が必要です。ホワイトラベルのパートナーシップでは、それが 50,000 ドル未満に削減され、オンボーディングは 24 ~ 48 時間かかります。ネットワークに対する商業的責任を求めるか、顧客関係に対する商業的責任を求めるかに基づいて選択してください。どちらも有効なビジネスです。それらは単なる異なるビジネスです。音声終端セットアップ ガイドでは、現在構築するプラットフォームが 100 倍の音量でも耐えられるかどうかを決定する 3 つの構成の選択肢について詳しく説明しています。

ホールセール音声通信事業者は、ルーティング インテリジェンス、品質監視、コンプライアンス認証、決済と請求、通信事業者との関係という 5 つの運用柱にわたって 24 時間年中無休で運用しています。 NOC エンジニアはルートの品質を継続的に監視し、ルート マネージャーは上流のレート変更通知を処理し、コンプライアンス チームは認証チェーンと FCC トレースバック応答を処理し、決済チームは CDR と請求書を照合します。ほとんどの中規模通信事業者は、6 つの中核部門に 30 ~ 300 人のスタッフを配置し、すべての通話経路に対応しています。

卸売音声通信事業者のライセンスは管轄区域によって異なります。米国では、通信事業者は一般通信事業者の分類とロボコール軽減データベースに基づいて FCC に登録します。英国では Ofcom 登録が必要です。 EU は、欧州電子通信規約に基づいてさまざまな国内認可を課しています。 KYC 文書、トラフィック パターンの開示、および企業登録は普遍的な要件です。 STIR/SHAKEN や GDPR などのコンプライアンス フレームワークにより、基本ライセンスを超えて運用上の義務が追加されます。

2026 年にホールセール音声キャリア ビジネスに参入するには、管轄区域、ターゲットとする顧客プロファイル、インフラストラクチャの選択に応じて、通常、初期運転資金として 30 万ドルから 100 万ドル以上が必要です。クラウドでホストされる SBC とソフトスイッチは、10 年前と比べてインフラストラクチャの設備投資を大幅に削減しました。運転資本には、上流通信会社の保証金、コンプライアンス インフラストラクチャ、ライセンス料、および顧客の収益が安定するまでの 6 ~ 12 か月の運用滑走期間が含まれます。ホワイトラベルのパートナー モデルでは、この障壁を 50,000 ドル未満に下げることができます。

音声キャリア全体の健全性を定義する 5 つの KPI は、宛先ごとの効果的な ASR (理想的にはプレミアム ルートで 60% 以上)、1 分あたりのマージン (通常、競争力のあるコリドーで 10 分の 1 セント)、顧客離れ率 (年間 6 ~ 8% を超える場合は問題があることを示します)、CDR 調整精度 (顧客 CDR の 1 ~ 2% 以内)、およびルート ポートフォリオの多様化 (上位宛先ごとに 3 つ以上の上流パートナー) です。収益と稼働時間のみを報告する通信事業者は、通常、運用の現実を測定していません。

はい。最新の AI ネイティブ プラットフォーム、クラウド ホスト型の SBC インフラストラクチャ、およびホワイトラベル パートナー プログラムにより、米国のスタートアップにとって資本と運営の障壁が大幅に引き下げられました。実現可能な道は 3 つあります。ニッチな地域特化、既存の米国通信事業者のインフラストラクチャ上のホワイトラベル、または既存のホールセール容量に基づいてルートをスコアリングする AI オーバーレイ プラットフォームです。純粋な米国のティア 1 の既存事業は、ほとんどの新規参入者にとって依然として手の届かないところにあります。

AI 受付係、卸売ルート、仮想番号 — 透明な価格設定と 24 時間 365 日の NOC を備えた 1 つのプラットフォーム上に構築されています。